Bitcoin y Oro: La Mezcla Estratégica que Mejora Carteras Institucional

Citi recomienda asignar 5% a oro y bitcoin para mejorar rendimientos. La combinación aumenta resiliencia durante ciclos de inflación y tensiones geopolíticas, c

La mezcla estratégica de bitcoin y oro no es solo diversificación—es una recalibración fundamental de cómo las carteras institucionales navegan la inflación y el riesgo geopolítico.

Bitcoin supera los 75.000 dólares mientras el oro retrocede. La divergencia revela cómo los mercados están reevaluando ambos activos en medi...

Los analistas de Citi han identificado una oportunidad táctica que está ganando tracción entre gestores institucionales. Según un informe re...

Bitcoin supera los 75.000 dólares mientras el oro retrocede. La divergencia revela cómo los mercados están reevaluando ambos activos en medio de tensiones geopolíticas. Esta dinámica no es casualidad, sino el resultado de fuerzas macroeconómicas y geopolíticas que están redefiniendo el papel de los activos refugio en carteras institucionales. La recomendación de Citi llega en un momento crucial donde la inflación persistente, las tensiones fiscales y los conflictos internacionales están presionando a los gestores de patrimonio a buscar soluciones innovadoras más allá de los paradigmas tradicionales.

La Señal

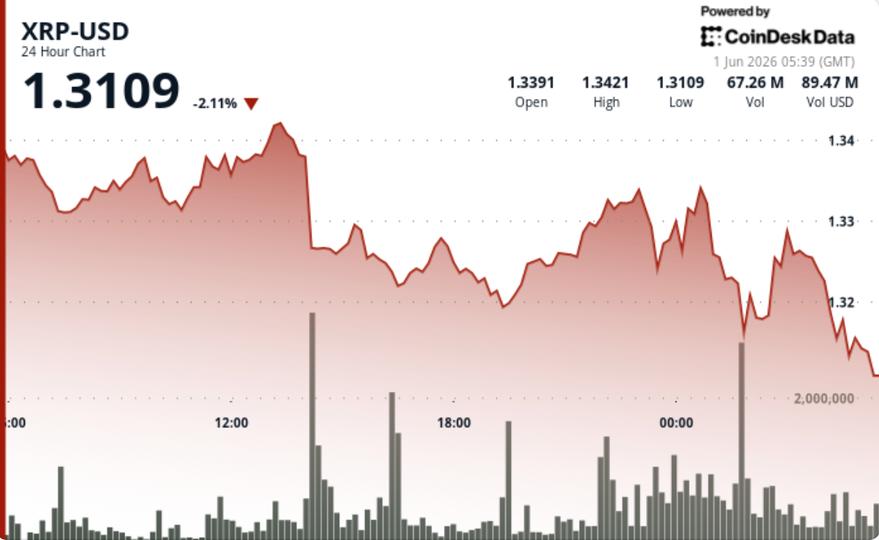

Los analistas de Citi han identificado una oportunidad táctica que está ganando tracción entre gestores institucionales. Según un informe reciente citado por CNBC, una asignación del 5% a metales preciosos mejora la eficiencia de cartera, pero dividir esa exposición entre oro y bitcoin produce resultados aún más sólidos. Este hallazgo llega en un momento crítico: durante los últimos dos meses, bitcoin ha subido un 9%, mientras que el oro spot ha caído un 4%. La divergencia de rendimientos no es meramente estadística, sino que refleja diferencias fundamentales en cómo ambos activos responden a las condiciones macro actuales.

gráfico bitcoin vs oro

El análisis de Citi muestra que la mezcla mejora los rendimientos en mercados alcistas de bonos y proporciona resiliencia durante ciclos de endurecimiento de curvas vinculados a preocupaciones fiscales y riesgo inflacionario creciente. Lo más significativo es que bitcoin suele comportarse mejor que el oro cuando los mercados de bonos se debilitan, un patrón que se ha hecho evidente durante el reciente estrés geopolítico y de mercados de acciones. El analista Alex Saunders señala que el atractivo táctico de esta asignación combinada radica en equilibrar la popularidad relativa del oro con las características de crecimiento de bitcoin. Esta estrategia aprovecha la correlación históricamente baja entre ambos activos durante periodos de estrés de mercado, creando un efecto de diversificación más potente que cualquier activo por separado.

La recomendación representa un cambio paradigmático en el pensamiento institucional. Durante años, bitcoin fue visto como competidor del oro en la narrativa de "oro digital". Ahora, Citi posiciona ambos como complementos estratégicos que funcionan mejor juntos que por separado. Esta perspectiva reconoce que bitcoin ofrece características únicas que el oro no puede replicar: liquidez global 24/7, facilidad de transferencia transfronteriza y exposición a innovación tecnológica, mientras que el oro aporta estabilidad histórica y aceptación regulatoria consolidada.

“La mezcla estratégica de bitcoin y oro no es solo diversificación—es una recalibración fundamental de cómo las carteras institucionales navegan la inflación y el riesgo geopolítico.”

Datos On-Chain

Datos On-Chain

Los datos de cadena de bloques proporcionan contexto crucial para entender la dinámica técnica actual de bitcoin. Mientras Citi recomienda la mezcla estratégica, los datos on-chain revelan condiciones de mercado que podrían catalizar movimientos significativos en el corto plazo.

Resistencia crítica: Los traders identifican el rango de 75.000-76.000 dólares como zona de resistencia clave para bitcoin. Este nivel representa un punto de inflexión psicológico y técnico donde se han acumulado órdenes de venta significativas. Una ruptura sostenida por encima de este rango podría desencadenar un rally alcista, mientras que un rechazo podría iniciar una corrección hacia niveles de soporte inferiores.

Posicionamiento bajista persistente: Las tasas de financiación de futuros perpetuos han permanecido negativas durante más de seis semanas. Esta situación inusual indica que los traders están pagando para mantener posiciones cortas, creando condiciones para un posible "short squeeze" si el precio comienza a subir. Históricamente, periodos prolongados de tasas negativas han precedido movimientos alcistas significativos.

Interés abierto creciente: El aumento del interés abierto junto con precios estables históricamente precede rupturas alcistas. El interés abierto actual ha crecido un 15% desde principios de marzo, indicando que nuevos capitales están entrando al mercado de derivados sin generar volatilidad excesiva en el precio spot.

Recuperación desde mínimos: Bitcoin ha subido aproximadamente un 23% desde su mínimo de febrero cerca de 60.000 dólares. Esta recuperación ha sido impulsada por flujos institucionales consistentes, con ETFs de bitcoin registrando entradas netas positivas durante 8 de las últimas 10 semanas.

Acumulación institucional: Los datos de exchange muestran que las salidas de bitcoin desde exchanges han superado las entradas durante las últimas 4 semanas, indicando acumulación a largo plazo más que trading especulativo a corto plazo.

datos derivados bitcoin

Impacto de Mercado

La recomendación de Citi representa un cambio significativo en la narrativa institucional sobre bitcoin. Ya no se trata solo de "oro digital" o un proxy de alto riesgo tecnológico—bitcoin está siendo valorado cada vez más como un instrumento geopolítico. El conflicto con Irán ha acelerado esta transformación, con bitcoin superando tanto a acciones como al oro durante este período. Esta divergencia desafía suposiciones arraigadas sobre su correlación con mercados de riesgo más amplios.

El desarrollo más llamativo es el papel emergente de bitcoin en liquidaciones del mundo real. El movimiento reportado de Irán de requerir peajes basados en bitcoin para envíos de petróleo a través del Estrecho de Ormuz introduce un caso de uso tangible para el activo en el comercio global. Esto transforma a bitcoin de un activo especulativo a un riel de liquidación neutral que opera fuera de la infraestructura financiera tradicional. La implicación es profunda: si más naciones adoptan enfoques similares, bitcoin podría evolucionar hacia una infraestructura de liquidación paralela para el comercio internacional, especialmente en situaciones donde las sanciones o restricciones financieras limitan el acceso a sistemas tradicionales.

Juntos, estos factores—presión técnica, posicionamiento bajista y utilidad geopolítica—sugieren que bitcoin está entrando en una nueva fase donde su valoración responde a dinámicas fundamentalmente diferentes. Los inversores institucionales ya no evalúan bitcoin únicamente en términos de su potencial de apreciación de precios, sino también en función de su utilidad práctica en escenarios geopolíticos complejos. Esta evolución podría llevar a múltiplos de valoración más altos a medida que el mercado reconoce la naturaleza dual de bitcoin como activo de inversión y herramienta de liquidación.

Tu Alfa

Tu Alfa

Para traders e inversores, esta convergencia de factores técnicos y fundamentales crea oportunidades específicas. La combinación de tasas de financiación negativas, interés abierto creciente y estabilidad de precios históricamente ha precedido rupturas alcistas, ya que los vendedores en corto se ven forzados a cubrir sus posiciones. La resistencia en 75.000-76.000 dólares representa un punto de inflexión crítico.

1Monitorea la zona de resistencia de 75.000-76.000 dólares—una ruptura sostenida podría abrir camino hacia 80.000 dólares, mientras que un rechazo podría enviar el precio de vuelta hacia los 70.000 dólares bajos. Considera establecer órdenes de stop-loss justo por debajo de 74.500 dólares para gestionar el riesgo en caso de rechazo.

2Considera asignaciones tácticas que equilibren exposición a oro y bitcoin, especialmente durante ciclos de endurecimiento de curvas y preocupaciones inflacionarias. La proporción óptima puede variar según las condiciones del mercado, pero la recomendación de Citi de dividir el 5% entre ambos activos proporciona un punto de partida sólido.

3Evalúa la utilidad geopolítica de bitcoin como factor de valoración independiente, particularmente durante periodos de tensión internacional. Esto implica monitorear desarrollos en adopción de bitcoin para liquidaciones transfronterizas y ajustar las asignaciones en consecuencia.

4Utiliza los datos on-chain como indicadores adelantados. El interés abierto creciente combinado con tasas de financiación negativas sugiere que cualquier movimiento por encima de la resistencia clave podría acelerarse rápidamente.

5Diversifica el timing de entrada si estás considerando aumentar exposición. Dada la naturaleza volátil de los mercados de criptomonedas, escalar las compras durante periodos de debilidad relativa puede mejorar el precio promedio de entrada.

trader analizando cartera

Próximo Catalizador

La evolución continua del papel de bitcoin en liquidaciones transfronterizas representa el próximo catalizador significativo. A medida que más naciones y corporaciones exploran alternativas a los sistemas de liquidación tradicionales, la adopción de bitcoin como riel neutral podría acelerarse. El movimiento reportado de Irán es solo el primer indicio de esta tendencia—observa anuncios similares de otros actores geopolíticos en los próximos trimestres. Países que enfrentan sanciones internacionales o limitaciones de acceso al sistema financiero global podrían seguir este camino, creando una red de adopción estatal que transformaría fundamentalmente la utilidad de bitcoin.

Simultáneamente, la presión técnica en derivados crea condiciones para una posible squeeze. La persistencia de tasas de financiación negativas durante más de seis semanas, combinada con interés abierto creciente, establece el escenario para movimientos significativos una vez que se resuelva la resistencia clave. Los próximos datos económicos sobre inflación y las decisiones de política monetaria global servirán como pruebas críticas para la tesis de bitcoin como cobertura geopolítica. Si bitcoin continúa desempeñándose bien durante periodos de tensión geopolítica mientras mantiene su independencia de los mercados de riesgo tradicionales, su caso como activo refugio institucional se fortalecerá significativamente.

Además, la integración continua de bitcoin en productos financieros regulados—como ETFs, fondos de pensiones y productos estructurados—proporcionará flujos institucionales constantes que podrían sostener la demanda incluso durante periodos de debilidad macroeconómica. La aprobación pendiente de productos derivados más sofisticados en jurisdicciones regulatorias clave también podría expandir el universo de inversores capaces de acceder a exposición a bitcoin.

Conclusión

Conclusión

La recomendación de Citi valida lo que los datos del mercado ya mostraban: bitcoin y oro funcionan como complementos estratégicos, no como sustitutos. La asignación combinada del 5% mejora la eficiencia de cartera al aprovechar las fortalezas distintivas de cada activo—la popularidad institucional del oro y las características de crecimiento y utilidad geopolítica de bitcoin. Con bitcoin subiendo un 9% frente a una caída del 4% del oro en dos meses, y con resistencia crítica en 75.000-76.000 dólares, los mercados están posicionándose para la próxima fase donde la valoración de bitcoin responde tanto a dinámicas técnicas como a su utilidad en el comercio global.

La implicación más amplia es que estamos presenciando una redefinición fundamental de cómo las instituciones construyen carteras resilientes. En un mundo de inflación persistente, tensiones geopolíticas crecientes y sistemas financieros fragmentados, la combinación estratégica de activos tradicionales y digitales ofrece una solución pragmática. Los inversores que adopten este enfoque no solo podrían mejorar sus rendimientos ajustados al riesgo, sino también posicionarse mejor para navegar las complejidades del panorama macroeconómico actual. La divergencia de rendimientos entre bitcoin y oro durante los últimos dos meses no es una anomalía, sino una señal de mercados que están aprendiendo a valorar ambos activos según sus méritos distintivos en un mundo cada vez más complejo.